Trafik Cezası Muhasebe Kaydı

Muhasebe Kaydı

| Hesap | Borç | Alacak |

|---|---|---|

| 689 DİĞER OLAĞANDIŞI GİDER VE ZARARLAR | 10.000 | |

| 100 KASA | 10.000 | |

| 950 KANUNEN KABUL EDİLMEYEN GİDERLER (Trafik Cezası) | 10.000 | |

| 951 KANUNEN KABUL EDİLMEYEN GİDERLER (Trafik Cezası) | 10.000 |

| Hesap | Borç | Alacak |

|---|---|---|

| 689 DİĞER OLAĞANDIŞI GİDER VE ZARARLAR | 10.000 | |

| 100 KASA | 10.000 | |

| 950 KANUNEN KABUL EDİLMEYEN GİDERLER (Trafik Cezası) | 10.000 | |

| 951 KANUNEN KABUL EDİLMEYEN GİDERLER (Trafik Cezası) | 10.000 |

Tevkifatlı İade Faturası Muhasebe Kaydı Veriler Tutar KDV %20 20.000 KDV Tevkifatı (5/10) 10.000 Ödenecek KDV 10.000 Ticari Mal Alışı Hesap Borç Alacak 153 Ticari Mallar 100.000 191 İndirilecek KDV 20.000 360 Ödenecek Vergi ve Fonlar (Tevkifatlı KDV) 10.000 320 Satıcılar 110.000 İade Muhasebe Kaydı Hesap Borç Alacak 320 Satıcılar 110.000 153 Ticari Mallar […]

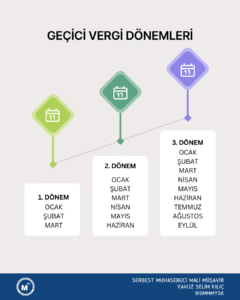

Geçici Vergi Nedir ? Gelir veya kurumlar vergisi mükelleflerinin üçer aylık kazançları üzerinden peşin olarak ödedikleri vergidir. Yıllık beyanname verildiğinde, yıl içinde ödenmiş geçici vergiler hesaplanan nihai vergiden mahsup edilir. Geçici Vergi Nasıl Hesaplanır ? 1. Dönem Geçici Vergi (Ocak-Mart) Açıklama Tutar Gelir 2.000.000 Gider ve Mal ALışları (1.000.000) Geçici Vergi Matrahı 1.000.000 […]

Vergiye Uyumlu Mükellef Muhasebe Kaydı Veriler Kurumlar Vergisi Matrahı (690) 100.000 Kurumlar Vergisi 25.000 %5 İndirim (25.000 %5) 1.250 Dönem İçinde Ödenen Geçici Vergi 2.500 Ödenecek Kurumlar Vergisi 21.250 Kurumlar Vergisi Tahakkuku Hesap Borç Alacak 370. DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI 25.000 371. DÖNEM KÂRININ PEŞİN ÖDENEN VERGİ VE DİĞER YÜKÜMLÜLÜKLERİ […]

Konut Maliyeti (Kat Karşılığı) ARSA KARŞILIĞI İNŞAAT İŞLERİNDE TOPLAM MALİYET = ARSA MALİYETİ + İNŞAAT MALİYETİ ARSA MALİYETİ = Arsa Sahibine Verilen Dairelerin İnşaat Maliyeti + (Varsa Verilen NAKİT) İNŞAAT MALİYETİ = Arsa Sahibine Verilen Dairelerin İnşaat Maliyeti + Müteahhitte Kalan Dairelerin İnşaat Maliyeti Veriler TOPLAM İNŞAAT MALİYETİ 70.000.000 A TOPLAM KONUT SAYISI 10 (1.000m²) […]

UTTS Faturası Muhasebe Kaydı UTTS faturaları için gider kısıtlaması uygulanacak mı ? Asıl faaliyet konusu araç ticareti ve kiralaması olmayan işletmelerin aktifine kayıtlı veya kiralık binek otolarına taktıracakları UTTS harcamasına ait faturanın %70’ini vergi matrahını tespitinde gider veya maliyet olarak, %30’unu ise KKEG olarak işleme tabi tutacaklardır. Vergi matrahının tespitinde gider veya maliyet olarak dikkate […]

İade Faturası Muhasebe Kaydı Malı Alan Firmanın Kayıtları İşletme 100.000 TL değerinde (KDV Hariç) ticari mal almıştır. Hesap Borç Alacak 153 Ticari Mallar 100.000 191 İndirilecek KDV 20.000 320 Satıcılar 120.000 100.000 TL değerinde (KDV Hariç) alınan malın 40.000 TL (KDV Hariç) değerindeki kısmı geri iade edilmiştir. Hesap Borç Alacak 320 Satıcılar 48.000 153 […]

ÖRNEK UYGULAMA İşletme 26.000 TL değerinde bir demirbaş almıştır. KDV %20 hariç. Demirbaşın ekonomik ömrü 4 yıldır. Demirbaş Alımı Hesap Borç Alacak 255 DEMİRBAŞLAR 26.000 191 İND.KDV 5.200 320 SATICILAR 31.200 Demirbaş Satışı (ZARAR) İşletme aldığı demirbaşı KDV hariç 13.000 TL satmıştır. Satış Bedeli: 13.000, KDV: 2.600, Birikmiş Amortisman: 6.000 Hesap Borç Alacak 120 ALICILAR […]

Ödenmeyen SGK İşlemlerinin Muhasebe Kaydı 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 88.maddesinde Kuruma fiilen ödenmeyen prim tutarlarının Gelir ve Kurumlar Vergisi matrahlarının tespitinde gider yazılamayacağı belirtilmiştir. SGK priminin gider olarak dikkate alınabilmesi için, bu primlerin Sosyal Sigortalar Kurumu’na fiilen ödenmiş olması gerekmekte olup, sigorta primleri, dönemine ve ait olduğu yıla bakılmaksızın fiilen […]

E-Belge (E-Fatura, E-Arşiv Fatura) Düzenlemelerinde Uyulması Gereken Hususlar 509 Sıra No.lu Vergi Usul Kanunu Genel Tebliği uyarınca, belirlenen şartları sağlamayan mükelleflerin, mal veya hizmet sattıkları alıcılara “Nihai Tüketici”, “Nihai Müşteri“, “Muhtelif Alıcılar”, “Muhtelif Müşteriler” gibi genel ifadelerle veya özel işaretler (örn. “.”) kullanarak e-belge düzenlemesi yasaktır. Alıcılara düzenlenen belgelerde, fatura düzenleme sınırı çerçevesinde mükellefiyet durumu […]

Defter Saklama Süreleri Defter ve Belgeleri Kaç Yıl Saklamalı? Vergi Usul Kanunu’na göre 5 yıldır. Türk Ticaret Kanunu’na göre 10 yıldır. Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’na göre 10 yıldır. Özellikli Durumlar Geçmiş Yıl Zararları Gelir ve kurumlar vergisi mükelleflerince zararın gelecek yıllara devri halinde devreden bu zararların mahsup edilebildiği yıldan itibaren 5 […]

VERGİ MEVZUATI YÖNÜNDEN BAĞIŞ VE YARDIMLAR REHBERİ GELİR VE KURUMLAR VERGİSİ UYGULAMASI İndirim Konusu Yapılabilecek Bağış ve Yardımlar Gelir ve Kurumlar Vergisi Beyannamelerinde Bağış ve Yardımların Gösterilmesi Gelir ve Kurumlar Vergisi Kanunlarında Beyan Edilen Gelirin/Kurum Kazancının %5’ini Aşmamak Üzere İndirime Konu Edilebilecek Bağış ve Yardımlar Gelir ve Kurumlar Vergisi Kanunlarında Beyan Edilen Gelirden/Kurum Kazancından Tamamı […]

2023 Usulsüzlük ve Özel Usulsüzlük Cezaları 2023 YILI USULSÜZLÜK CEZALARINA AİT TABLO 1. DERECE USULSÜZLÜKLER Tutar (TL) 1- Sermaye şirketleri 700 TL 2- Sermaye şirketi dışında kalan birinci sınıf tüccarlar ve serbest meslek erbabı 420 TL 3 – İkinci sınıf tüccarlar 210 TL 4- Yukarıdakiler dışında kalıp beyanname usulüyle gelir vergisine tabi olanlar 95 TL 5- […]