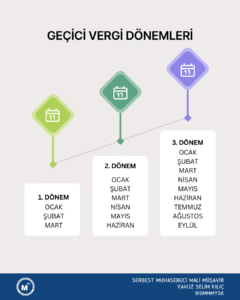

Defter Saklama Süreleri

Defter ve Belgeleri Kaç Yıl Saklamalı?

Vergi Usul Kanunu’na göre 5 yıldır.

Türk Ticaret Kanunu’na göre 10 yıldır.

Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’na göre 10 yıldır.

Özellikli Durumlar

Geçmiş Yıl Zararları

Gelir ve kurumlar vergisi mükelleflerince zararın gelecek yıllara devri halinde devreden bu zararların mahsup edilebildiği yıldan itibaren 5 yıllık zaman aşımı süresi boyunca zararın oluştuğu yıla ilişkin defter ve belgelerin muhafaza edilmesi gerekecektir.

Yıllara Sari İnşaat İşleri

Yıllara sari inşaat işleri işin bittiği yılda vergilendirilmektedir. Bu kapsamdaki defter ve belgelerin de işin bittiği yılı takip eden yıldan itibaren 5 yıl süre ile saklanması gerekecektir.

Amortismanlar

Geçmiş yıl zararlarında olduğu gibi, bir gider unsuru olan amortismanların da gider yazıldığı yılda tevsik edilmesi gerekmektedir. Bu nedenle amortismana tabi kıymetin iktisabı ile ilgili belgeler bakımından, 5 yıllık zamanaşımı-saklama süresi, kıymetin tamamen itfa edildiği yılı izleyen takvim yılı başından başlar. Sabit kıymetin amortisman süresi 5 yılsa sabit kıymetin alım faturası 10 yıl saklanmış olacaktır.

KDV Mahsup ve İadesi

İlgili olduğu dönemden sonraki yıl içinde katma değer vergisi indirimi ve iadesi söz konusu olması halinde KDV’nin dayanağı olan defter ve belgelerin muhafaza yükümlülüğü beş yıl olmakla beraber istisna veya muafiyet şartlarının ihlali halinde ihlal edildiği yılı izleyen yılın başından itibaren 5 yıl daha saklanması gerekir.

Takdir Komisyonuna Sevk

Beş yıllık zaman aşımı süresi dolmadan beyanların vergi idaresince, takdir için takdir komisyonuna sevk edilmesi halinde zaman aşımının işlemesi durur. Ancak duracak süre bir yılı aşamaz.

Kurumların Tasfiyesinde

Bir yıldan fazla süren tasfiyelerde tarh zaman aşımı tasfiyenin sona erdiği yılı izleyen yılın başından başlar.

Bu tarihten itibaren beş yıl süre ile defter ve belgelerin muhafazası gerekir.