Beyanname Takvimi

Yıl içerisinde Verilecek Beyannamelere ait Takvim.

PDF İndirmek için Tıklayınız.

PDF İndirmek için Tıklayınız.

JPG İndirmek için Tıklayınız.

JPG İndirmek için Tıklayınız.

Not: A4 Boyutundadır.

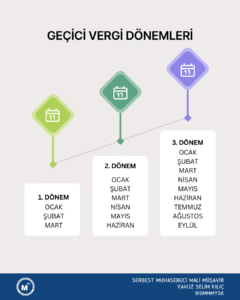

Yıl içerisinde Verilecek Beyannamelere ait Takvim.

PDF İndirmek için Tıklayınız.

JPG İndirmek için Tıklayınız.

Not: A4 Boyutundadır.

Geçici Vergi Nedir ? Gelir veya kurumlar vergisi mükelleflerinin üçer aylık kazançları üzerinden peşin olarak ödedikleri vergidir. Yıllık beyanname verildiğinde, yıl içinde ödenmiş geçici vergiler hesaplanan nihai vergiden mahsup edilir. Geçici Vergi Nasıl Hesaplanır ? 1. Dönem Geçici Vergi (Ocak-Mart) Açıklama Tutar Gelir 2.000.000 Gider ve Mal ALışları (1.000.000) Geçici Vergi Matrahı 1.000.000 […]

İade Faturası Muhasebe Kaydı Malı Alan Firmanın Kayıtları İşletme 100.000 TL değerinde (KDV Hariç) ticari mal almıştır. Hesap Borç Alacak 153 Ticari Mallar 100.000 191 İndirilecek KDV 20.000 320 Satıcılar 120.000 100.000 TL değerinde (KDV Hariç) alınan malın 40.000 TL (KDV Hariç) değerindeki kısmı geri iade edilmiştir. Hesap Borç Alacak 320 Satıcılar 48.000 153 […]

Trafik Cezası Muhasebe Kaydı Muhasebe Kaydı Hesap Borç Alacak 689 DİĞER OLAĞANDIŞI GİDER VE ZARARLAR 10.000 100 KASA 10.000 950 KANUNEN KABUL EDİLMEYEN GİDERLER (Trafik Cezası) 10.000 951 KANUNEN KABUL EDİLMEYEN GİDERLER (Trafik Cezası) 10.000

Defter Saklama Süreleri Defter ve Belgeleri Kaç Yıl Saklamalı? Vergi Usul Kanunu’na göre 5 yıldır. Türk Ticaret Kanunu’na göre 10 yıldır. Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’na göre 10 yıldır. Özellikli Durumlar Geçmiş Yıl Zararları Gelir ve kurumlar vergisi mükelleflerince zararın gelecek yıllara devri halinde devreden bu zararların mahsup edilebildiği yıldan itibaren 5 […]

VERGİ MEVZUATI YÖNÜNDEN BAĞIŞ VE YARDIMLAR REHBERİ GELİR VE KURUMLAR VERGİSİ UYGULAMASI İndirim Konusu Yapılabilecek Bağış ve Yardımlar Gelir ve Kurumlar Vergisi Beyannamelerinde Bağış ve Yardımların Gösterilmesi Gelir ve Kurumlar Vergisi Kanunlarında Beyan Edilen Gelirin/Kurum Kazancının %5’ini Aşmamak Üzere İndirime Konu Edilebilecek Bağış ve Yardımlar Gelir ve Kurumlar Vergisi Kanunlarında Beyan Edilen Gelirden/Kurum Kazancından Tamamı […]

2023 Usulsüzlük ve Özel Usulsüzlük Cezaları 2023 YILI USULSÜZLÜK CEZALARINA AİT TABLO 1. DERECE USULSÜZLÜKLER Tutar (TL) 1- Sermaye şirketleri 700 TL 2- Sermaye şirketi dışında kalan birinci sınıf tüccarlar ve serbest meslek erbabı 420 TL 3 – İkinci sınıf tüccarlar 210 TL 4- Yukarıdakiler dışında kalıp beyanname usulüyle gelir vergisine tabi olanlar 95 TL 5- […]

2023 Had ve Miktarlar 2023 yılında uygulanacak olan had ve miktarlar açıklandı, Resmi Gazete’de yayınlanan VUK 544 Sıra Nolu Genel Tebliğine göre düzenlenmiştir. 1 Ocak 2023 itibariyle geçerli olan Had ve Miktarlara ait tablo aşağıda yer almaktadır. Vergi Usul Kanununda yer alan madde numaralarına göre ayrıştırılmış ve açıklamaların karşılığı gelen TL Tutarlar baz alınarak uygulanacaktır. 2023 Yılında […]

2023 Gelir Vergisi Dilimleri Ücretliler İçin Uygulanacak 2023 Yılı Gelir Vergisi Tarifesi Gelir Dilimi Vergi Oranı 70.000 TL’ye kadar Yüzde 15 150.000 TL’nin 70.000 TL’si için 10.500 TL, fazlası Yüzde 20 550.000 TL’nin 150.000 TL’si için 26.500 TL, fazlası Yüzde 27 1.900.000 TL’nin 550.000 TL’si için 134.500 TL, fazlası Yüzde 35 1.900.000 TL’den fazlasının 1.900.000 TL’si için […]

Mükelleflerin Tutmak Zorunda Olduğu Defterler GELİR VERGİSİ MÜKELLEFLERİNİN TUTMAK ZORUNDA OLDUĞU DEFTERLER Bilanço Esasına göre defter tutan gerçek kişiler Kollektif Komandit Şirketler İşletme Esasına göre defter tutan gerçek kişiler Serbest Meslek Erbapları Yevmiye defteri Yevmiye defteri İşletme Defteri *(DBS) Serbest Meslek Defteri ** (DBS) Defteri kebir Defteri […]

Muhtasar Beyanname Kodları Muhtasar Beyanname Kodları Kod Grup Açıklama 11 Ücret Asgari Ücretli(GVK Md. 94/1) 12 Ücret Diğer Ücretler ile Ücret Sayılan Ödemeler (GVK Md. 94/1) 13 Ücret Kıdem Tazminatı 14 Ücret Huzur Hakkı 15 Ücret İhbar Tazminatı 16 Ücret Yer altı ve Yer Üstü Maden İşçileri 17 Ücret 4691 Sayılı […]

Reklam Faturası Muhasebe Kaydı Veriler Net Ödenen Tutar 8.500 A Brüt Tutar 10.000 (B=A/0,85) Stopaj %15 1.500 (C=B*0,15) KDV 2.000 (D=B*0,20) Muhasebe Kaydı Hesap Borç Alacak 760 PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ 760.01 Reklam Ödemeleri 10.000 191 İNDİRİLECEK KATMA DEĞER VERGİSİ 191.01 Tevkif Edilen İndirilecek KDV (Reklam) 2.000 360 ÖDENECEK VERGİ VE FONLAR 360.01 […]

E-Beyannamede Özel Onay 1- Daha önce VERİLMİŞ beyannameyi süresinden sonra verilmesi durumunda, a)Ödeme Varsa -> PIS ve DZT b) Ödeme Yoksa -> KSS ve DZT 2- Daha önce VERİLMEMİŞ beyannameyi süresinden sonra verilmesi durumunda a) Ödeme Varsa -> PIS b) Ödeme Yoksa -> KSS 3. Daha Önce VERİLMİŞ süresi dolmadan verilmesi durumunda DZT seçilmelidir. […]